Всем добрый день.

Сегодня мы разберем вопрос связанный с налогами, как и за что необходимо отчитываться, и как заполнять декларацию 3НФДЛ в личном кабинете налоговой.

Для начала — разберемся с вопросом, за что необходимо будет нам платить налоги. В большинстве случаев брокер удерживает основную часть налогов самостоятельно, т.к. он является нашим налоговым агентом. Российские брокеры автоматически удерживают налог с купонов по облигациям Российский эмитентов, дивиденды поступающие вам на счёт, тоже от Российский эмитентов. И с положительной разницы купли продажи финансовых инструментов. Причем последнее брокер удерживает уже в не зависимости от юрисдикции эмитента.

Но есть ряд ситуаций, когда брокер не удерживает налог в 13%.

Налог на дивиденды Американских и Российских акций

Первая такая ситуация — налог с дивидендов компаний зарегистрированных не в Российской юрисдикции. На нашем рынке есть целый ряд бумаг которые являются казалось бы нашими бумагами, но регистрация у них не в России. С таких бумаг брокер не удерживает налог на дивиденды, вам необходимо будет самостоятельно, по окончанию календарного года отчитаться о таких поступлениях в налоговую. Чуть дальше мы разберем как заполнять декларацию.

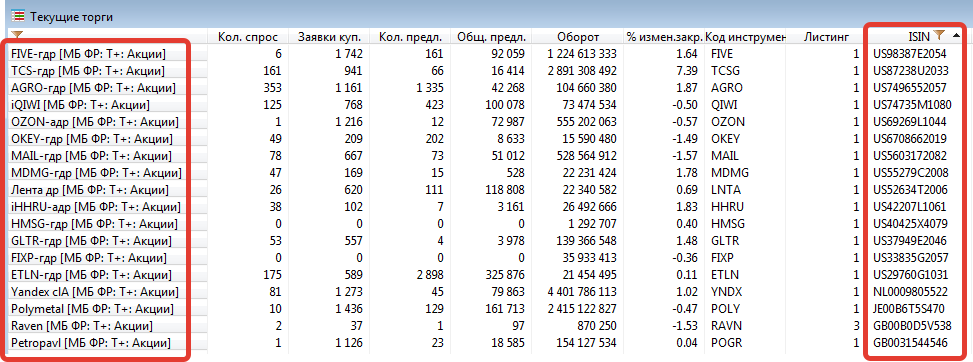

Как понять, что юрисдикция у компании не в РФ? Самый простой способ — через quik посмотреть ISIN код.

На текущий момент имеем вот такой вот список:

Список конечно не самый большой, но и о нем не все знают. Из распространенных — это X5 Retail Group, TCS Group, РусАгро, Полиметалл и Глобалтранс. Остальные либо менее известны, либо не платят дивиденды и к ним это не относится.

Получается, что если вы владеете данными активами и получали с них дивиденды — вам необходимо отчитаться по окончанию календарного года. Хотя, стоит отметить, что большая половина людей даже не подозревают о том, что они должны отчитаться. Да и налоговая пока если честно не способна отследить все эти платежи. Поэтому фактически — этот момент лежит сейчас на совести налогоплательщиков. Хотя работы в этом направлении ведутся, а именно признание наших брокеров полноценными налоговыми агентами, чтобы именно они уже отчитывались перед налоговой. Вопрос сознательности поднимать не будем — каждый решает для себя.

Второй момент когда вам нужно самостоятельно отчитываться — это дивиденды с компаний США. Принцип тот же самый что и в первом случае, только тут абсолютно все компании подлежат отчётности. На этом пункте остановимся чуть подробнее.

Справка w 8ben

Во первых, для оптимизации налогов, если вы инвестируете в компании США, есть возможность подписать справку w-8ben. Она позволяет вам уплачивать гораздо меньше налогов. Дело все в том, что базовая ставка по налогам в США — 30%, а у нас 13%. Подписав справку w8ben, США с вас удержат только 10% налога, оставшиеся 3% вам нужно будет доплатить уже в РФ самостоятельно.

Подробнее о справке w-8ben, и о важных нюансах по налогам в трейдинге (и как их отсрочить), читайте в статье по ссылке.

Данная справка подписывается у Вашего брокера раз в 3 года. Некоторые брокеры позволяют сделать справку дистанционно, в остальных случаях придется дойти ножками до отделения. В любом случае это выгодно, или снимут 30% без справки, или 10% и 3% сами доплатите. В долгосрочной перспективе так можно неплохо сэкономить.

Но есть ситуации когда и справка w8ben не спасет. В налоговом законодательстве США есть свои причуды. Есть компании по которым будь у вас справка или нет, вы заплатите 30% налога. А есть еще и больше — 37%. Эти налоги не убиваемы ни справками, ни чем либо еще. Например, 30% налога точно нужно заплатить с дивидендов REIT фондов. Это фонды недвижимости в США.

Подобная история происходит в активах других стран, например сейчас доступно приличное количество бумаг Германии, там ставка по дивидендам чуть больше 26%.

Все эти нюансы поначалу пугают, но немного разобравшись в них — можно вполне комфортно отчитываться по ним. Ведь самое главное, при покупке таких активов, мы диверсифицируем свой портфель. Хотя, если не охота связываться с дополнительными заморочками — всегда есть вариант покупки ETF фондов. Но к большому сожалению, найти порой фонд под конкретные задачи становится достаточно трудно. Например, в том же индексе SP500 очень много технологических компаний, мне такое распределение не нравится, поэтому вариант покупки ETF фонда я буду рассматривать второстепенно, отдав предпочтение отдельным компаниям из этого индекса.

Налог с курсовой разницы

Теперь мы подходим к последнему пункту по налогам — это налог с курсовой разницы. И вот тут начинается самая сложная и непонятная часть всех заморочек с валютой.

Единственное, что хорошо — это то, что если вы покупаете ценные бумаги через российского брокера — курсовую разницу он посчитает сам, и удержит на конец отчётного периода необходимую сумму. Но, тут есть подводные камни. Основной — заключается в том, что при покупке зарубежных активов вам нужно предварительно купить валюту. Мы рассматриваем именно вариант покупки за валюту, т.к. покупка на Московской бирже за рубли упрощает этот вариант, там брокер сам все рассчитает.

Итак, вы купили валюту, купили на нее активы какие-либо. Рано или поздно активы скорее всего вы распродадите. При продаже самих активов — все нормально, брокер рассчитает курсовую разницу сам. Но, как только вы продадите валюту, а точнее конвертируете ее обратно в рубли — возникает еще одна обязанность отчитаться о курсовой разнице валюты.

Но тут есть пара моментов на которых можно сэкономить, главное помнить о них.

Во первых, валюта — это имущество. Если вы владеете валютой более 3 лет, отчитываться вы не должны. Уже даже просто на этом факте можно неплохо сэкономить, но должно пройти три года. Что делать если потребуется раньше?

Есть второй вариант. Есть налоговый имущественный вычет в размере 250 000 рублей на каждый календарный год. К примеру, если вы купили N количество валюты в прошлом году, то чтобы не платить курсовую разницу — вы можете продать со счёта валюты на сумму не превышающую 250 000 рублей. Как бы засчитывая таким образом ваши расходы на покупку.

Например, есть на счёте у вас 10000$, вывести их все сразу — придется сидеть считать налогооблагаемую базу. Но можно к примеру вывести 3000$ в этом году, еще 3 в следующем и т.д. Почему 3? Потому что 3000$ укладываются в общий размер имущественного вычета в 250 000 рублей. Ну по крайне мере пока, пока курс меньше 80р.

Зная две эти хитрости, можно создавать некие поведенческие конструкции, которые позволят минимизировать валютную переоценку и соответственно налоги.

В случае же, если вам потребуется продавать всю валюту, и вы не укладываетесь в эти два пункта (3 года или 250 тысяч), то сожалею, но придется долго и муторно считать эту несчастную валютную переоценку. Скачиваем отчёты брокера, и вперед. Считаем все операции покупки, не забываем приплюсовывать комиссию брокера — да, да, ее тоже указываем в наши расходы. Ну а потом рассчитываем по какой цене мы все это дело продаем и с этой налогооблагаемой базы уплачиваем 13% в казну. Если уж совсем тяжело все это посчитать — можно обратиться в различные организации, сейчас очень много подобных услуг предоставляют. И декларации заполнят, и посчитают все. Когда операций по счёту и правда много, порой действительно проще отдать на аутсорсинг подобные расчёты. Сумма будет зависеть естественно от сложности операций.

Как заполняется декларация

Теперь перейдем к самому заполнению декларации, для начала скачиваем брокерский отчёт, и находим в нем все пункты с названием дивиденды. Далее переходим к заполнению декларации.

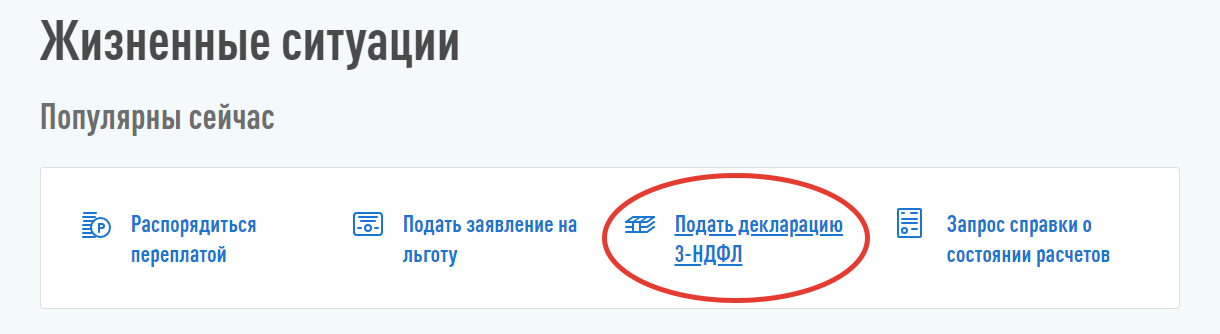

Заходим на сайт налоговой, жизненные ситуации. Затем, подать декларацию.

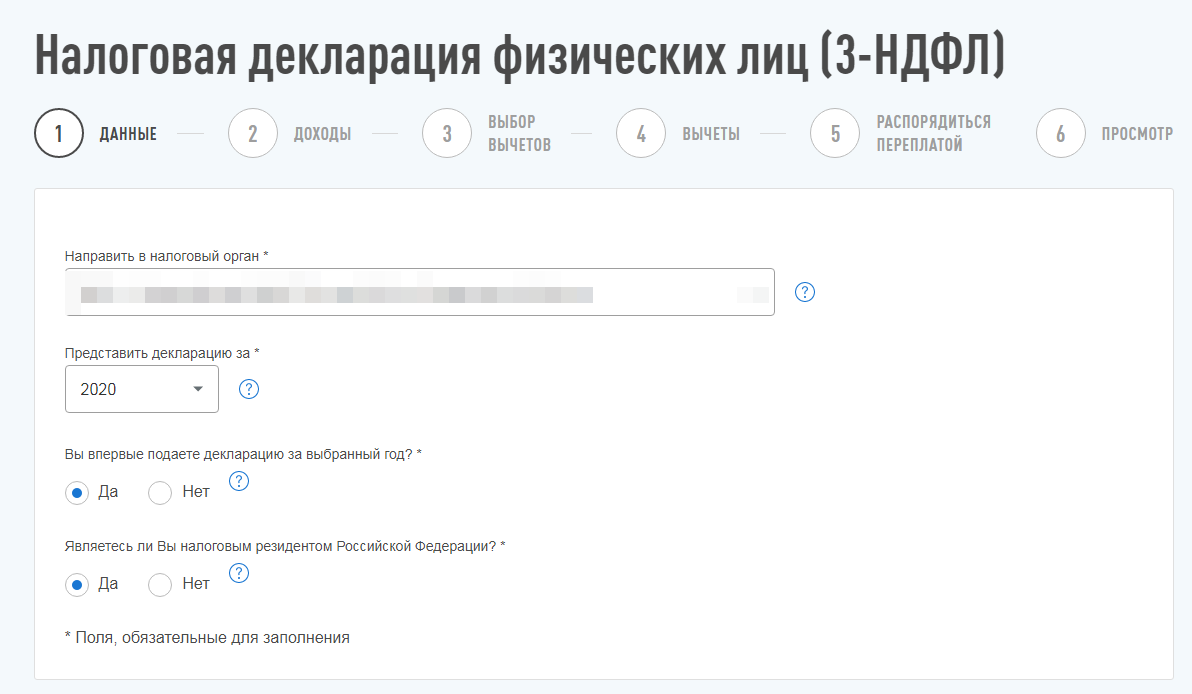

Далее выбираем заполнить онлайн и попадаем уже в саму форму заполнения.

Предоставить в налоговый орган — выбираем вашу ИФНС. Декларация предоставляется за прошедший год.

После заполнения остальных пунктов, нажимаем далее и попадаем в форму доходов. Выбираем доходы за пределами РФ. Нажимаем кнопку добавить источник дохода.

На данном примере я заполнил бумагу AT&T, вводим название компании, страна — 840 США, если компания находится в США, если это к примеру другая компания — сначала смотрим ее юрисдикцию, потом отмечает какая это будет страна.

Налоговую ставку не меняем, так и остается 13%, в поле вид дохода — ставим код 1010 — Дивиденды.

В следующем поле выбираем — не предоставлять вычет.

Ну и самое сложное — нужно соотнести с брокерским отчётом сумму и дату зачисления дивидендов. Смотрим в отчёте сумму поступивших дивидендов, вносим в поле «сумма дохода в валюте». Дата получения дохода и дата уплаты налога ставим одну и ту же, опять же из брокерского отчёта.

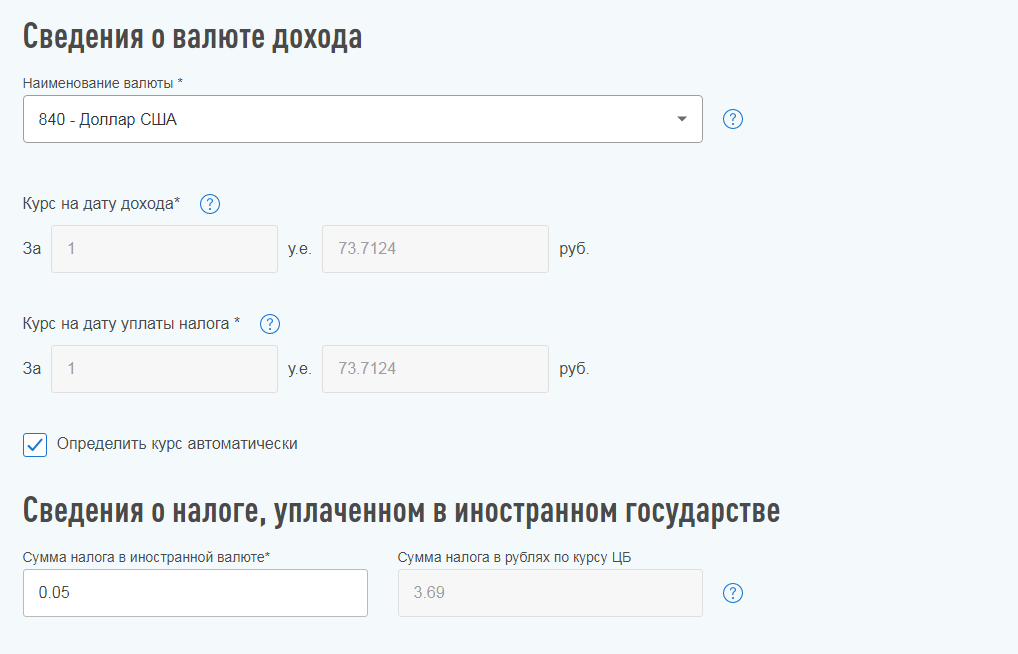

Далее указываем сведения о самом доходе, валюту снова ставим доллар США, и нажимаем кнопку определить автоматически курс. Очень удобно что налоговая эти данные сама в себе собирает, потому что иначе нам бы пришлось еще лезть на сайт ЦБ и смотреть курс на каждый из дней.

Ну и последним пунктом указываем какой налог был удержан в США с Вас. Вот тут кроется еще подводный камень. Не все брокеры адекватно пишут в отчёте сумму, у меня в половине отчетов есть сумма удержанная, в половине нет. И приходилось сверять, какой дивиденд должен был прийти, и какой пришел, и эту разницу и записывать как удержанный налог. Ладно если бумаг не много, но когда портфель приличный — это прям проблема. Придется посидеть.

Ну и в конце нажимаем добавить и получаем готовый источник дохода.

Самое грустное дальше, ведь мы заполнили только по 1 бумаге, и только 1 выплату. Дивиденды по бумагам США постоянно меняются, курс постоянно разный, и получается что за каждое такое перечисление нужно отчитаться. Если мы берем за пример среднестатистическую компанию — дивы платят 4 раза в год, т.е. на 1 эмитента будет 4 вида дохода. Ну и помноженное на количество эмитентов в портфеле.

Пожалуй не самое приятное занятие, но закон есть закон. Если мы хотим инвестировать в зарубежные компании — должны отчитываться перед налоговой.

Всем успехов! Пока.

С уважением, Станислав Станишевский.

{kind=link}

{kind=link}

{kind=link}

{kind=link}