Всем добрый день.

В данной статье я хотел бы порассуждать на тему макроэкономики в РФ, экономических циклах, а также на что нам как инвесторам следует обращать внимание и какие делать прогнозы в инвестициях.

Важно, за скобки я естественно выношу тему геополитики, и различных шоков. Это конечно же нужно учитывать в наших прогнозах, но для начала требуется понимание вообще куда смотреть на рынке, точнее в какую сторону, а только потом уже на различные риски. То есть сегодня мы рассматриваем на что нам инвесторам важно обращать внимание, исходя из макроэкономики, потом корректируем это на текущую повестку и уже принимаем решение окончательное об активах, которые можно включать в инвестиционные портфели.

Как бы не обстояли дела в экономике они так или иначе поддаются анализу согласно экономической теории и абсолютно всегда можно с большой вероятностью точно определить стадию цикла в экономике. Правда текущий кризис в России с точки зрения макроэкономических параметров был на столько необычным, что приходится подстраивать экономические модели под нюансы, но все равно экономика поддаётся прогнозированию.

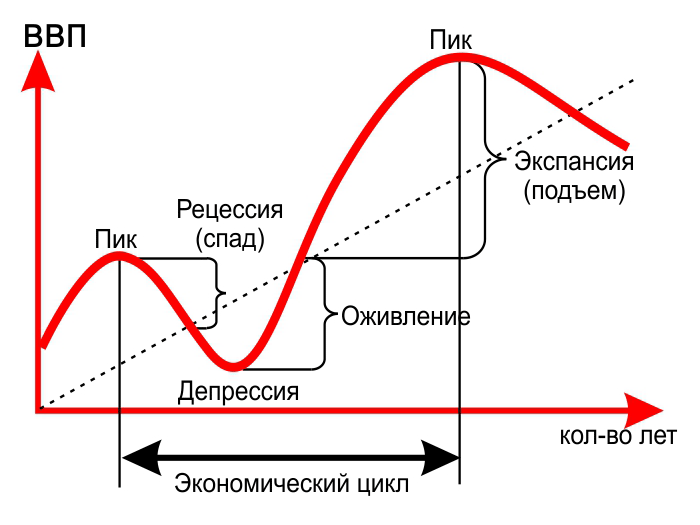

Фазы экономического цикла

Я думаю, что большинство из вас понимают, что наша экономика, да как в целом и любая другая цикличная.

Циклы роста разделяются в классическом понимании на 4 фазы – пик, снижение, кризис и рост. Каждому из этих циклов соответствует свои макроэкономические параметры, по которым собственно и можно определять текущую стадию цикла. Параметры такие как ВВП, безработица, денежно кредитная политика, данные по производству в промышленности, сфере услуг, уровне кредитования. Все эти параметры нам говорят о том, что происходит сейчас с экономикой, растёт ли она или замедляется. Далее уже исходя из параметров можно делать и прогнозы о том, что ждёт нас впереди.

Текущий кризис в России проходит крайне нестандартно, что логично на фоне введённых санкций. Например, у нас крайне низкая безработица, которая в базовой теории говорит о том, что экономика находится на своем пике. Конечно же это не так и это понимают все. Тут подключился другой фактор, дефицит рабочей силы, в том числе и из-за проведения СВО, куда ушла достаточно значимая часть рабочей силы. Но сопоставляя все факторы в единое целое можно достаточно точно говорить в какой из стадий цикла мы находимся.

Самым сильным индикатором циклов является политика центрального банка.

Тут логика достаточно проста, ЦБ тоже понимает, что экономика циклична и управляет ей с помощью своей денежно кредитной политики.

Когда экономика страны разгоняется, т.е. переходит к стадии пика, ЦБ начинает плавно повышать процентные ставки, чтобы немного охладить спрос в экономике. Спрос замедляется, это приводит экономику к замедлению, дальше начинаются процессы рецессии, ЦБ потом начинает снижать ставку, чтобы помочь экономике запуститься. Кредиты становятся дешевле, люди начинают больше тратить и дают импульс экономике. Достаточно просто и понятно в двух словах о принципе работы экономики. Конечно же в реальности ситуации выглядят чуть сложнее и нужно учитывать множество параметров, но моя задача была сейчас просто объяснить суть явления цикличности экономики.

Итак, с базой разобрались, теперь нужно понять, а какие активы вообще чувствуют себя лучше в такие периоды.

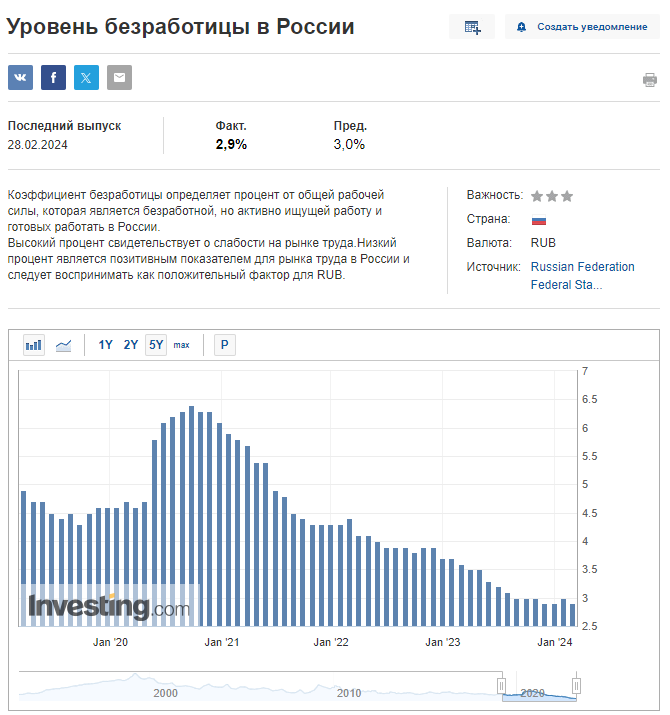

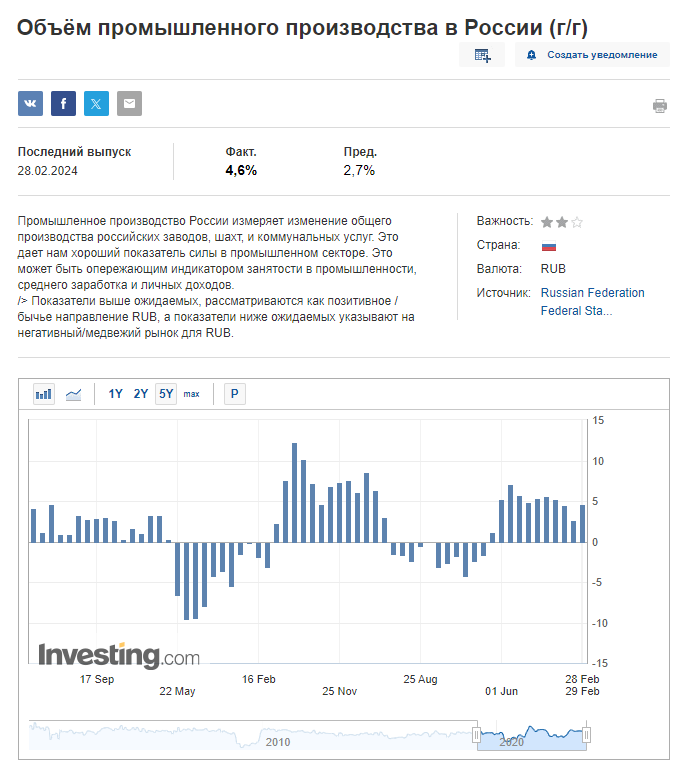

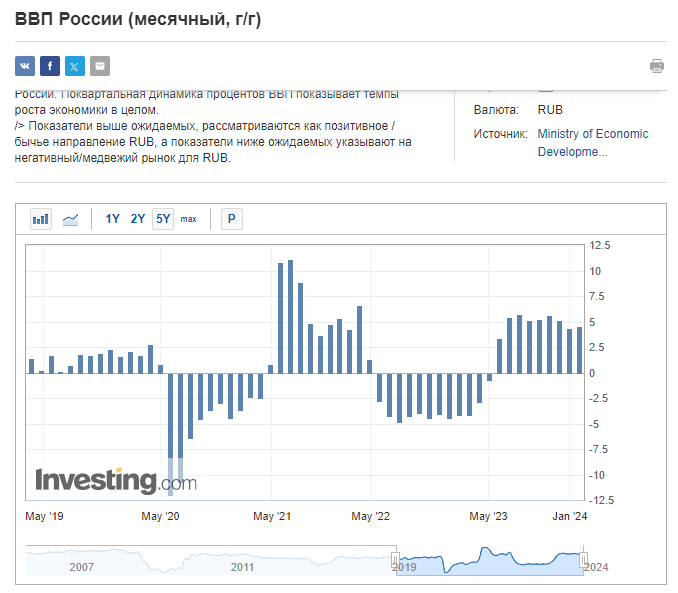

Кстати, пока не забыл, все макроэкономические показатели очень удобно отслеживать, например, через сайт инвестинг.ком. Поиском просто набираете параметр, который вам нужно и смотрите его динамику.

Вот, например, скрины текущих параметров ВВП, безработицы, промышленного производства и розничные продажи. Смотря на график уже в целом не составляет труда иметь понимания траектории экономики. Тут нужно, конечно отметить, что с 2020 года все идёт наперекосяк, сначала ковид, потом СВО, потом санкции и экономику мотает откровенно говоря из стороны в сторону, но таковы реалии, в которых мы сейчас живем, а значит надо подстраиваться под них.

Куда инвестировать деньги в россии 2024 году?

Итак, возвращаемся к активам, которые могут быть интересны сейчас в России при текущей ситуации в экономике. Опять же повторяюсь, без учёта геополитики.

Конечно же на первом месте можно смело поставить долговой рынок. Этот тип актива очень хорошо себя показывает на начальной стадии роста экономики, когда центральный банк начинает снижать ставки. Но это базовая теория, у нас же в России ситуация чуть сложнее, есть огромный дефицит бюджета, который требуется на ведение СВО, и это вносит определенные сложности для долгового рынка. В базе да, там все просто, откупай длинный бумаги и сиди наслаждайся прибылью, пока экономика начинает оживать. Но в наших реалиях есть несколько проблем.

Первой, и самой большой, я бы назвал потенциальную девальвацию валюты. Как бы нам всем не хотелось, но процессы девальвации в сырьевой экономике неизбежны, тем более при дефицитном бюджеты страны. Проблема заключается в том, что из-за эффекта девальвации рубля можно получить реальный доход не такой большой как хотелось бы. Т.е. в облигациях мы заработаем, но в пересчёте на валюту окажется что не так уж много и заработали. Весь вопрос сводится к ожиданиям этой самой девальвации. Если мы ждём, что девальвация будет плавной, тогда это еще не плохо, под неё можно спокойно подстраиваться и работать с ней. Но если происходят резкие шоки, которые вызывают сильный дисбаланс экспорта и импорта, от валюты можно ожидать хаотичной динамики. Это и создает основную сложность в принятии решения для парковки своих средств под длинные облигации.

Я думаю многие знают и понимают, что на рынке фактически всегда у нас присутствуют два лагеря инвесторов. Одни всегда топят за валюту и считают все в валюте, другие наоборот, только рубль и все. Мой же подход заключается в том, что для того чтобы спать спокойно, надо иметь диверсификацию по валютам. Просто для примера, берёте портфель 50 на 50 валюты и рубля и спите спокойно. Рубль ослаб – отлично, в портфеле есть бакс, например, или юань, на них заработали. Окреп рубль – тоже неплохо, заработали на рубле. При диверсификации 50 на 50 в целом вам уже не важно куда идёт курс валют, вы становитесь нейтральными к этим движениям.

Я в своем подходе дополнительно применяю различные фильтры для понимания движения валют, и в каких-то моментах увеличиваю валютную составляющую, в какие-то наоборот уменьшаю. Но это нужно уже разбираться более глубоко в макроэкономике. Для простых действий достаточно и 50 на 50 на самом деле.

Так же очень многое зависит в плане откупа облигаций временной параметр. Нужно достаточно точно уметь определять конец цикла повышения ставки, смену риторики регулятора и понимать, когда ставки будут снижаться. Вот как раз на правильности прогнозов действий регулятора и кроется успешность инвестиций. Можно наобум наделать очень много глупых действий. Например, когда у нас ЦБ РФ повысил ставку вновь до 16% годовых, очень многие побежали откупать длинные бумаги.

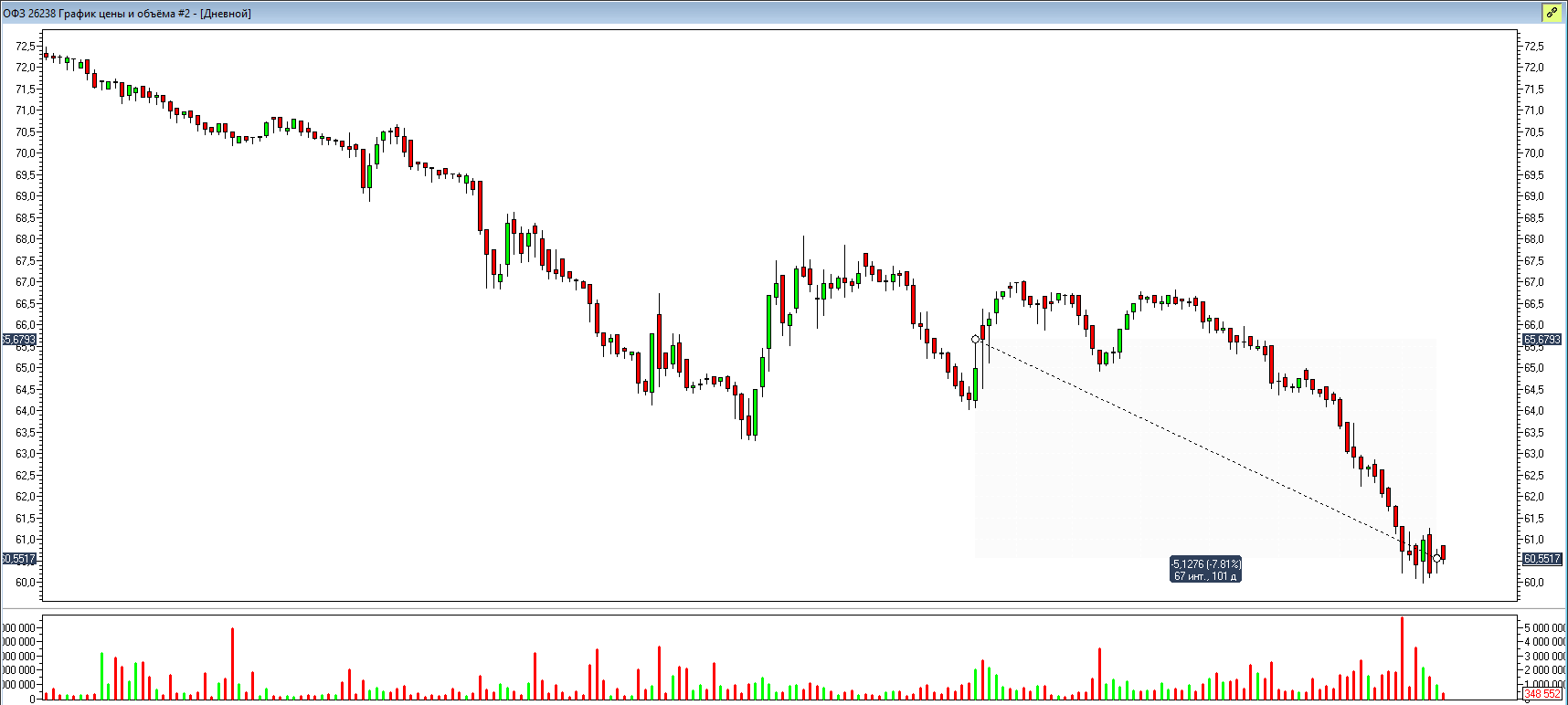

Вот для понимания скрин индекса RGBI, который отражает динамику ОФЗ у нас в России. Стрелочкой на скрине я пометил момент, когда ЦБ РФ поднял последний раз ставку до 16% годовых. Это была середина декабря 2023 года, и тогда очень многие побежали откупать длинные бумаги.

Я же напротив, говорил везде и постоянно, что надо выждать, рано лезть еще. Как итог мы видим достаточно серьезное снижение индекса ОФЗ, т.е. все, кто рано полез в длинные бумаги достаточно серьезно потеряли на текущий момент. Да, они все отрастут обратно рано или поздно, но стартовать с низкой базы и вовремя куда более эффективно, чем с высокой базы.

Чисто для примера, ОФЗ 26238, самый длинный выпуск, с того момента потерял в стоимости 8%, т.е. по бумагам, откупленным тогда есть убыток в 8%. Да, он частично перекрывается поступающим купоном, но объективно это было не самое лучшее решение в тот момент.

Конечно, никогда нельзя быть уверенным на 100% что вот оно дно. Есть на рынке такая поговорка, откупи дно, второе получишь в подарок. То же самое работает и с облигациями, откупи дно и снизу постучат

Тут все зависит только от правильности мышления инвестора и умения прогнозирования действий регулятора. Так же очень важно понимать, а какие риски могут быть? Что вы будете делать, если, например, ваш сценарий не оправдается? Т.е. условно, вы сделали уже ставку, но вдруг видите, что регулятор говорит другое. Что вы сделаете?

К сожалению, очень многие остаются пересиживать убыток. С точки зрения математики — это крайне глупое решение. Многие почему-то бояться фиксировать убытки, аргументируя тем, что отрастёт. Да, отрастёт, но грамотное управление портфелем строится не на этом. Ваш портфель в абсолютно любой момент времени — это определенная сумма, и надо искать варианты инвестирования с максимальной отдачей. Если вы видите, что ваш прогноз не идёт по плану и актив будет еще приносить убыток, так зачем в нем сидеть? Выйдите, зайдите в другой актив, заработаете там, потом переложитесь обратно. Вот эту тонкость на рынке вообще, по моему мнению, понимают единицы, а именно в нем кроется достаточно значимая часть успеха.

Я за время пока обучаю людей повидал огромное количество историй, в которых люди оставляют активы, мол отрастёт со временем, а потом он не отрастает. Я, к примеру, очень долго пытался отговорить человека и выйти из бумаг Вконтакте, покупка которых была еще по ценам около 2000 рублей, на момент общения цена была 1500. Человек так и не вышел, а бумага улетела еще сильно вниз. Ладно, это все частные истории, не будем.

По облигациям я сказал, один из активов в стадии роста экономики – это он. Что есть еще?

Конечно же акции. Опять же возвращаясь к базовой логике, что у нас происходит, когда регулятор начинает стимулировать экономику? Для людей становится более доступны кредиты, можно увеличивать потребление. А что такое потребление? Это прибыль компаний. Нам нужно понять, какие из компаний будут чувствовать себя лучше других. Опять же оговорюсь, пока только чисто базовая теория.

За этими явлениями наблюдали инвесторы со всего мира очень долго и уже давно есть описанные взаимосвязи секторов экономики в зависимости от цикла в экономике. Так, например, в базовой теории предполагается, что при начале роста цикла хорошо себя чувствуют:

-

Банки, т.к. у них идут берут кредиты, пользуются их услугами.

-

Недвижимость, потому что дешевеет ипотека, люди могут брать себе жилье под более низкую ставку.

-

Промышленность и товары второй необходимости т.к. население увеличивает спрос, а также IT отрасль ввиду более дешевого финансирования.

Но опять же, у нас в РФ картинка чуть другая. Банки – тут можно согласиться, но мы помним о рисках того, что на Сбер могут ввести дополнительный налог и изъять у него прибыль. Про это говорят все чаще и чаще и это действительно риск, от которого лучше уйти. А кроме Сбера интересных игроков почти и нет. Есть еще Тинькофф, но там непонятное слияние с Росбанком на носу, Совкомбанк, который не дешев, да и не так много у него розницы, Банк Санкт-Петербург небольшой сам по себе. Получается не сильно то и есть варианты.

Недвижка – тоже под вопросом. ЛСР чудит корпоративными событиями, ПИК закрылся от инвесторов, Эталон расписка и пока непонятно, когда переедет, остался только один Самолёт, который рынок сильно не взлюбил почему-то.

В промышленности у нас вариаций нормальных вообще нет, и остаётся только айти и товары второй необходимости. М.Видео тоже имеет сложности, Озон неплохо подходит, но вопрос оценки, но такая же история и в айти отрасли.

Я веду это сейчас к тому, что рынок прекрасно понимает, что будет пользоваться спросом, и то что сейчас по макроэкономике должно чувствовать себя лучше, собственно уже чувствует себя неплохо, отсюда и оценки завышенные.

И заметьте, я вообще ни разу не упомянул нефтегазовую отрасль. Её и нет в базовом сценарии для отработки. Тоже самое мы видим и сейчас на рынке, почти весь нефтегаз заваливается, корпоративные новости ухудшаются, да и откровенно говоря у нас в России ситуация осложнена тем, что еще и налоги введены большие.

Но очень важный вывод из всего этого можно сделать в том, что макроэкономика как работала, так и продолжает работать. И кроме шоковых сценариев это невозможно изменить. Можно сколько угодно верить и любить свои бумаги в портфеле, но против макро идти нельзя.

Тему макро очень важно и нужно изучать каждому инвестору. Хотя бы вот даже такими же простыми взаимосвязями. Углубление позволяет строить более точные модели, но хотя бы иметь общее представление о траектории уже крайне важно. А то я как посмотрю на наш рынок, ужас же один. Дайте только дивиденды, а что в компании, что с макро, вообще плевали все. Физик – страшная сила, но макро свое берёт всегда.

С уважением, Станислав Станишевский.

PS. Напомню, что у меня есть лучший в РФ курс по инвестициям по ссылке.

{kind=link}

{kind=link}

{kind=link}

{kind=link}