Всем добрый день.

В этой статье мы коротко разберем тему облигаций. Коротко — потому что тема на столько обширна, что о ней можно разговаривать часами. Казалось бы, это всего лишь облигации, но, чтобы реально грамотно управлять долговым портфелем — нужно понимать и анализировать огромную массу информации.

Самая вводная информация представлена в статье по ссылке

Сегодня же мы разберем ситуацию чуть больше. Итак, первое на чем стоит остановиться — по какому принципу выпускаются бумаги на долговой рынок и как это влияет на нашу доходность. Как правильно отбирать бумаги исходя из текущий рыночных условий.

Облигации офз. Виды. Какие покупать?

Чтобы сильно не перегружать тему, я специально буду немного упрощать некоторые моменты, важны будут не детали, а сам принцип. У ОФЗ в этом плане все достаточно удобно, quik уже показывает нам что за бумаги перед нами, но у них есть сокращения.

Разберем что же это за обозначения.

ПД — постоянный купон.

ПК — переменный купон.

АД — Амортизационные облигации.

ИН — облигации с номиналом, индексируемым в зависимости от уровня инфляции.

Самое простое — это конечно облигации ПД, заранее все параметры известны, доходность считается легко и просто. Вы покупаете бумагу по определенной цене, и вы точно знаете какой купон вы будете получать. Но конкретно в текущий момент облигации такого формата покупать рискованно, т.к. скорее всего нас ожидает дальнейшее повышение ставки ЦБ, а значит эти облигации не самые выгодные. Хотя, как вариант для парковки средств можно использовать и такой вариант, но только с очень коротким сроком погашения

На текущий момент ставка ЦБ у нас сейчас 5% годовых, доходности по ОФЗ-ПД в районе 5% короткие и 7% длинные. Кстати, официальная инфляция сейчас чуть выше 5%, а значит короткие выпуски даже инфляцию не отбивают.

Теперь же, мы предположим, что в течении года ЦБ поднимет ставку, к примеру, до 6% годовых, и кстати именно такую ставку я закладываю к концу этого года. Получается, что короткие выпуски будут давать доходность еще ниже чем текущая ставка. Учитывая то, что Минфин постоянно проводят размещения – можно будет купить чуть позже облигации с более высокой доходностью. Это первый момент, почему сейчас облигации с постоянным купоном не самые выгодные. Второй момент – это изменение стоимости тела облигации при изменении ключевой ставки.

Правда есть и обратная сторона. Короткие облигации так же могут выступать защитным активом, в период неопределенности. Зачастую именно короткие выпуски с постоянным купоном рассматриваются как вариант размещения свободных средств на короткий период. Чтобы деньги не лежали на счету просто так. Обычно берут такие бумаги с погашением от 1 до 6 месяцев, реже – более длинные выпуски, до года, например. Такие бумаги практически полностью исключают варианты снижения цен, ведь погашение бумаги уже близко, а как мы знаем – погашение происходит всегда по цене номинала. Я например, сам очень часто использую короткие выпуски от 1 до 6 месяцев, в случае чего понимая, что просто досижу до самого погашения.

Возьмем для примера облигацию 26211 с погашением через 620 дней, текущая доходность у нее примерно 5.8% годовых. В случае если ЦБ поднимет ставку – эта облигация станет не интересна инвесторам, ведь как мы уже разобрали чуть раньше – будут облигации с более высокой доходностью. Таким образом спроса на этот выпуск не будет, соответственно облигация начнет падать в цене, и падать она будет ровно до того уровня пока доходность не станет равной текущим рыночным условиям. Этот процесс многие еще называют «невидимая рука рынка». На примере, это может выглядеть примерно следующим образом:

Вы покупаете сейчас бумагу по цене 1020 рублей с купоном 34.9р раз в полгода, что соответствует доходности к погашению 5.8%.

Если ЦБ поднимет ставку на 1% доходность должна стать по бумаге ~ 6.8% годовых. При постоянном купоне такая доходность может быть только при снижении цены самой облигации, а конкретно на примере этой облигации, ее цена должна будет снизиться примерно до 1003 рублей. Получается, что мы потеряем часть прибыли на стоимости самой бумаги. И чем длиннее выпуск ОФЗ – тем больше будет это снижение. С одной стороны, вроде потеря то и не большая, но важно помнить, что на облигациях и заработать то много не получится. В облигациях считают чуть ли не каждую копейку.

Облигации с постоянным купоном очень интересны к покупке в момент, когда ключевая ставка ЦБ наоборот снижается. Тогда растет цена самой облигации, и вы продолжаете получать купон к примеру 7%, когда ставка уже 4%. Сейчас у нас наблюдается процесс повышения ставки, а значит такой тип облигаций пока не рассматриваем. Перейдем теперь к следующему типу.

ОФЗ – ПК.

Данный вид облигаций чуть менее распространен, ОФЗ ПД сейчас 27 штук, а вот ПК – всего 16. Итак, что из себя представляет облигация с переменным купоном?

ОФЗ-ПК – это облигации федерального займа с переменным купоном. Это та же самая государственная облигация. Ключевым здесь является то, что в отличие от большинства других, у ОФЗ-ПК известна только величина текущего купона, и только к дате выплаты будет анонсирован купон на следующий период, который считается по-разному, т.е. он всегда изменяется, поэтому его и называют переменным.

Чаще всего купон в данных облигациях привязан к ставке RUONIA. Это ставка межбанковских однодневных кредитов, а если еще проще, то практически всегда равняется ставке ЦБ. Но купон по ставке – это слишком мало, поэтому в расчёт купона добавляется некая фиксированная величина, например, ставка RUONIA + %

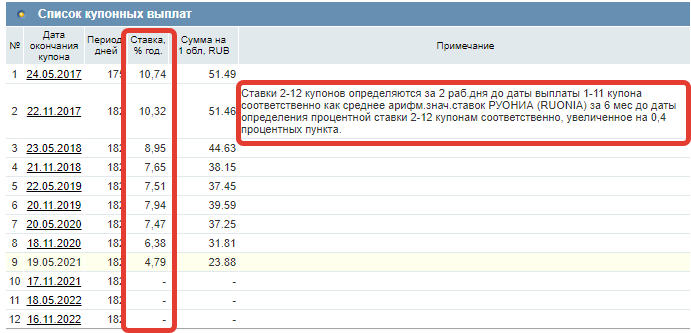

Возьмем за пример ОФЗ-ПК 29012.

Ставка привязана к ставке RUONIA + 0,4%, ну и видно на скриншоте какая доходность была в предыдущие периоды по этому выпуску.

Минус такой облигации – то что нельзя заранее просчитать ее доходность, но она практически всегда (за исключением небольшого временного лага) будет на уровне рыночной доходности.

Колебания цены в этих бумагах конечно тоже присутствуют, но они гораздо менее значимы. Их гораздо безопаснее покупать в период повышения ключевой ставки. С небольшим временным лагом мы будем все равно получать доходность согласно рыночным условиям. После, когда период повышения ключевой ставки ЦБ будет окончен – логичнее переложиться будет в облигации с постоянным купоном.

Следующий тип облигаций менее распространен, облигации АД – это амортизационные облигации, т.е. с определенной последовательностью вам вместе с купоном возвращается часть номинала самой облигации. В ОФЗ таких выпусков немного, но вот в корпоративном секторе попадаются интересные варианты.

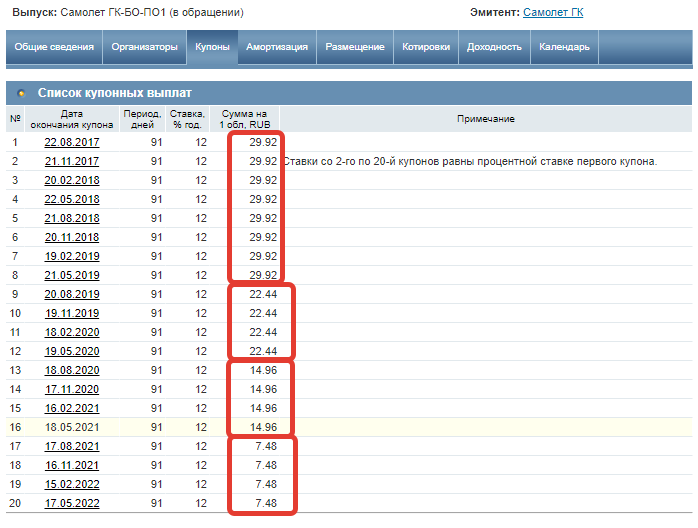

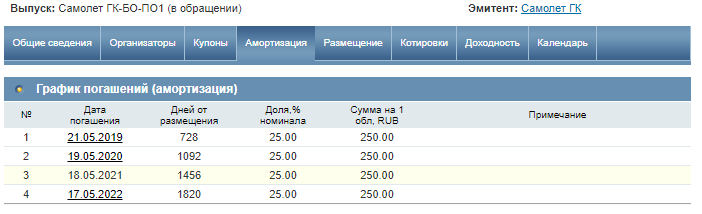

Возьмем первую попавшуюся бумажку.

Мы видим на скрине, что выплата по купонам этой бумаги со временем уменьшалась, связано это с тем, что снижалось и тело самой облигации

Компания гасила по 250р от изначальной 1000р в эти периоды.

Чем интересен такой тип облигаций? Более гибкими условиями для инвестора. Например, сейчас очень неплохой период для использования таких облигаций. Допустим, мы предполагаем, что ЦБ будет поднимать ставку летом, потом зимой, потом еще раз летом. Таким образом мы можем сконфигурировать свой долговой портфель исходя из своих мыслей. Подбираем амортизационные облигации, и в моменты выплат части тела бумаги мы получаем средства на свой счёт, которые уже в свою очередь реинвестируем под новые рыночные условия. Но не переставая получать доходность и в текущий момент.

Ну и последний тип — это облигации ОФЗ-ИН.

Это облигации федерального займа с защитой от инфляции. Только государство выпускает подобные бумаги. Приставка ИН обозначает индексируемый номинал. ОФЗ-ИН имеют фиксированный небольшой купон, но из-за того, что номинал бумаги, от которого этот процент отчитывается, постоянно меняется в соответствии с показателем инфляции, величина купона в абсолютном значении получается всегда разная.

Очень важно отметить, что номинал купона ОФЗ-ИН «догоняет» процент возрастания индекса потребительских цен только через три месяца.

Номинал на дату начала размещения составляет 1000 рублей, и на момент погашения он не может быть меньше этой суммы. Покупая данные выпуски инвесторы застрахованы от инфляционных рисков. Таким образом, покупка облигаций ОФЗ-ИН наиболее целесообразна в нестабильных экономических условиях.

Таких выпусков всего 3 штуки сейчас. Как видно на скриншоте, номинал у этих бумаг уже не 1000р как у обычных. Это и есть как раз та самая индексируемая сумма на уровень инфляции. В поле доходность – указан купон который платится исходя из стоимости самой облигации.

Более длинные выпуски имеют доходность в 2.5% примерно. Ближайший выпуск уже меньше, т.к. скоро погашение, и цена стремится обратно к 1000 рублей.

ОФЗ-ИН в этом вопросе можно назвать одним из самых стабильных и надежных вариантов покупки, т.к. в независимости от рыночных условий, вы получаете небольшой процент сверху к уровню инфляции. Жаль, что такой тип облигаций есть только от Минфина.

Невидимая рука рынка

Еще хотелось бы отметить, про эффект «невидимой руки», долговой рынок в этом плане самый хороший пример. Исходя из этого правила, получается, что в какой бы момент вы не покупали облигации, вы всегда будете их покупать по текущим рыночным условиям. Меняется что-то в экономике? Значит изменятся либо купоны, либо стоимость облигаций, и покупая вы снова будете получать именно рыночные условия.

Таким образом, выходит, что особой разницы в какой момент вы что-либо покупаете нет. Так как рынок имеет равновесное значение, и все выпуски всех облигаций подводятся под текущие условия. Если где-то появляется «халява» — ее тут же разбирают, и падает доходность. Ну единственное, как я уже отметил, вы должны понимать что сейчас происходит на рынке, что со ставкой, и какие облигации покупать длинные или короткие.

И очень важно отметить, что правило «невидимой руки» работает только если вы, покупаете бумаги постоянно, каждый месяц на пример, на одну и ту же сумму. В иных случаях порой необдуманные покупки приводят к существенному снижению потенциальной прибыли за период. Вообще именно постоянные покупки равными частями – это очень часто, самая лучшая инвестиционная стратегия во всем мире. По крайне мере для большинства долгосрочных инвесторов. В варианте если у вас уже сформирован капитал, то тут важнее правильно составлять план и прогнозировать поведение инфляции, ЦБ, облигаций. Подбирать амортизационные бумаги, с переменным купоном, инфляционные.

В этой статье мы пока не затрагиваем тему кредитных рисков разных эмитентов, там доходности конечно могут сильно разниться. Сейчас мы рассмотрели все на примере облигаций федерального займа, чтобы понять саму суть подхода к управлению долговым портфелем.

В следующих статьях уже будем разбирать корпоративные бумаги, на что там обращать внимание. Если у вас остались вопросы – пишите в комментариях. Если вы хотите получить полезные и бесплатные материалы по трейдингу, можно оформить подписку (справа сбоку). Не забывайте также подписываться на меня в соц. сетях (инстаграм, ютуб), там очень много полезной информации.

С уважением, Станислав Станишевский.

{kind=link}

{kind=link}

{kind=link}

{kind=link}