Всем доброго времени суток!

В этой статье проведем фундаментальный анализ аэрофлота и Совкомфлота. Стоит ли его покупать в текущей ситуации? Эта статья покажет вам, как правильно проводить фундаментальный анализ по компании, читать финансовые отчеты и мультипликаторы.

Аэрофлот — фундаментальный анализ и чтение отчетностей

2020 год для компании выдался крайне тяжелым. Коронакризис сказался на компании в самом худшем сценарии, что только можно вообразить. Тем не менее эта компания у всех на слуху, пользуется повышенным спросом у инвесторов, а самое обидное, основной довод у этих инвесторов — «Ну они же не обанкротятся, государство им поможет». Да, друзья, не обанкротиться, и им действительно поможет государство, но в плане инвестиций это очень плохой вариант. Давай те разбираться почему. Обратимся не к каким то графикам, мультипликаторам, а на прямую к финансовой отчётности компании за 2020 год (можно скачать на сайте компании).

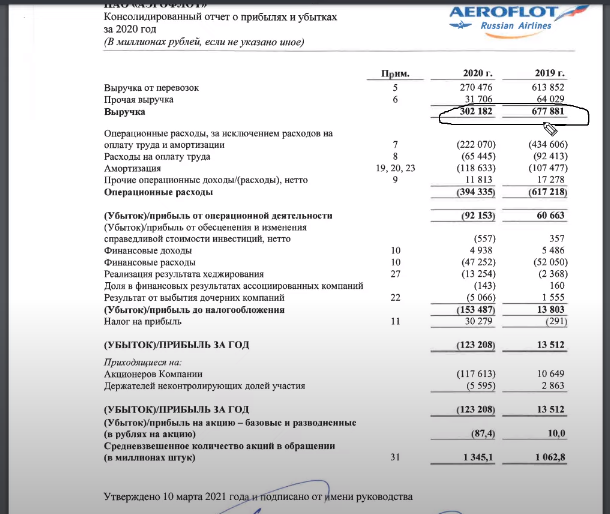

Первое, на что обращаем внимание — выручка компании. В 2019 году это было 677 млрд, в 2020 же 302 млрд. Падение на 45% примерно.

Операционные расходы — вот тут компания смогла урезать свои расходы, молодцы.

Убыток и прибыль за год — как мы видим в 2019 году компания заработала 13,5 млрд рублей, но главное даже не это. Они заработали 13.5 млрд из 677 млрд выручки! А это, на секундочку, всего лишь 2% от выручки. Всю выручку у компании съедают разные расходы. Это не очень хорошо, понятно, что такова структура и бизнеса в частности, но в случае стрессовых сценариев, которые и произошли в 2020 году, 2% от выручки они будут очень долго покрывать свои долговые обязательства.

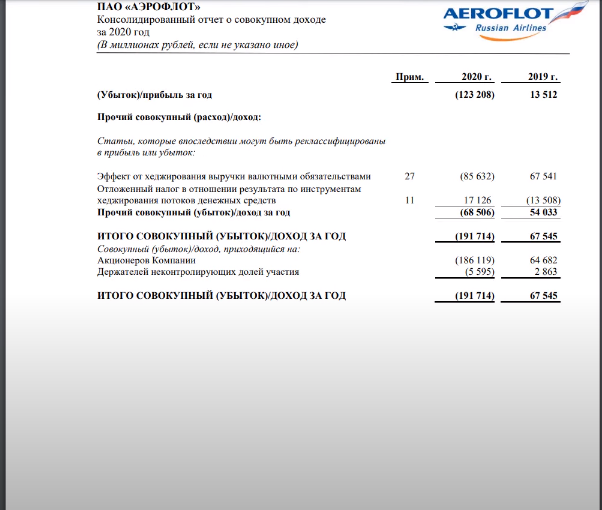

А самое смешное, их прибыль в 2019 году была съедена налогом на прибыль (2 строчка, скрин выше) от хеджирования валютой. Правда стоит отметить, что в 2019 году валютное хеджирование им принесло результат. Ну и как следствие, совокупный результат за год по прибыли 67,5 млрд. Чисто за счёт валютного хеджирования.

В 2020 году, до кучи и тут пошло все не по плану у компании, еще 85 млрд умудрились тут потерять. Видимо ставку делали на рубль.

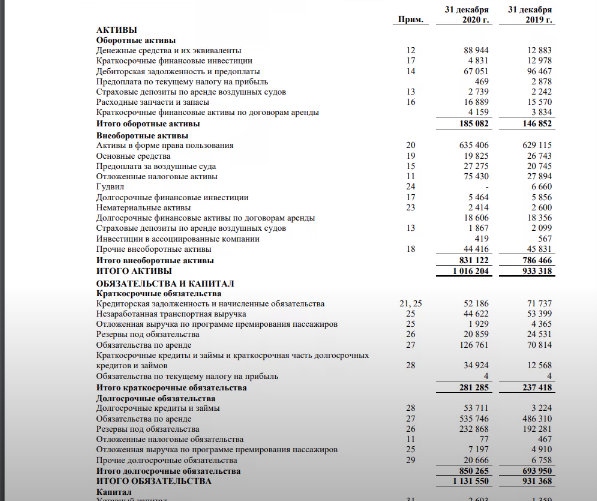

Активы и обязательства. В активах без особых изменений, а вот в обязательства стоит заглянуть.

Подросли обязательства и по аренде, краткосрочной и долгосрочной, но больше всего подросли долгосрочные обязательства. Суммарно на 200 млрд.

А вот теперь давайте порассуждаем. В 2019 году, когда не было пандемии, и самолеты летали под почти 100% загрузку у компании, они смогли заработать 13.5 млрд. За 2020 год у них выросли обязательства на 200 млрд рублей. Внимание вопрос! Сколько лет потребуется теперь компании для покрытия этих обязательств? Вопрос конечно же риторический, ну а если посчитать то почти 15 лет. 15 лет компания должна пахать чтобы покрыть свои долги накопленные только за этот год. При учете снятия всех ограничений, сохранения маржи между топливом и стоимостью билетов и кучи других факторов. Лучше уж Сбербанк купить, там на дивидендах за 15 лет можно как минимум удвоить сумму, а с учетом сложного процента и утроить даже. Но градус негатива только на этом не закончен, хотя даже уже этих фактов хватает, чтобы вообще забыть о компании в плане инвестиций на пару лет точно.

Выручка от перевозок. Регулярные пассажирские перевозки имеют самую большую часть, это как раз и убило компанию в 2020 год. Пассажиропоток упал, а та часть в 26 млрд грузоперевозок не могла спасти всю компанию, хотя хоть что-то на этом они и заработали. Кстати, надо отдать должное, компания нарастила грузоперевозки, молодцы, начали маневрировать денежными потоками. Кстати не первый раз уже убеждаюсь, что даже самые неповоротливые компании в случае серьезных проблем начинают показывать изменения в деятельности, менеджмент начинает работать, но как только все устаканится, опять все бросают на самотёк.

Самое страшное произошло как раз в этом разделе отчётности, кстати я предупреждал об этом всех подписчиков еще в марте 2020 года.

Итак, доп эмиссия. Мы видим, что по состоянию на 2019 год было в обращении 1,1 млрд акций, проведя доп эмиссию стало 2,4 млрд акций. На простом языке это означает, что они размыли долю на 55%. Т.е. если бы у вас было акций на 10 000 рублей, то сейчас эта доля в акционерном составе стала бы уже 4 500 рублей. Вот так вот пришли, и отщипнули у вас добрую половину ваших средств.

Конечно сейчас покупая акции вы покупаете их уже в соответствии с новым капиталом компании, но где гарантии что при таких долгах Аэрофлот не сделает еще доп эмиссию? Ведь государству как то надо спасать компанию.

А самое грустное, компания продолжает выкуп бумаг у акционеров (соседний пункт) и при этом это не байбек какой либо. Они выкупают доли у своих акционеров. Подковерные игры в обход остальных акционеров (нас с вами). Не самый красивый жест, хотя учитывая характер выкупа, возможно на то есть какое то соглашение. Но это уже не имеет значения.

Совкомфлот фундаментальный анализ компании

Совкомфлот – крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов, а также обслуживания шельфовой разведки и добычи нефти и газа.

Компания провела листинг 7 октября 2020 года, и этот день был знаковый для компании, в тот день объем торгов по бумаге с открытия шкалил неимоверно, обгоняя по обороту самые ликвидные бумаги.

Размещение прошло по цене 105р за бумагу, и в первые секунды торгов пошли просто колоссальные пакеты на продажу. Кто их продавал нам остается лишь строить догадки, менеджмент, якорные акционеры, правительство или фонды, все это уже не имеет значение, суть действия заключалась лишь в одном, скинуть как можно больше простым физ лицам. Так как рекламная компания вокруг данного IPO была приличной. Ну что ж, людям отгрузили действительно большую часть бумаг и многие на это потеряли часть средств.

Ну а теперь к самой компании. Компания в целом неплохая, аналогов на российском рынке по факту нет.

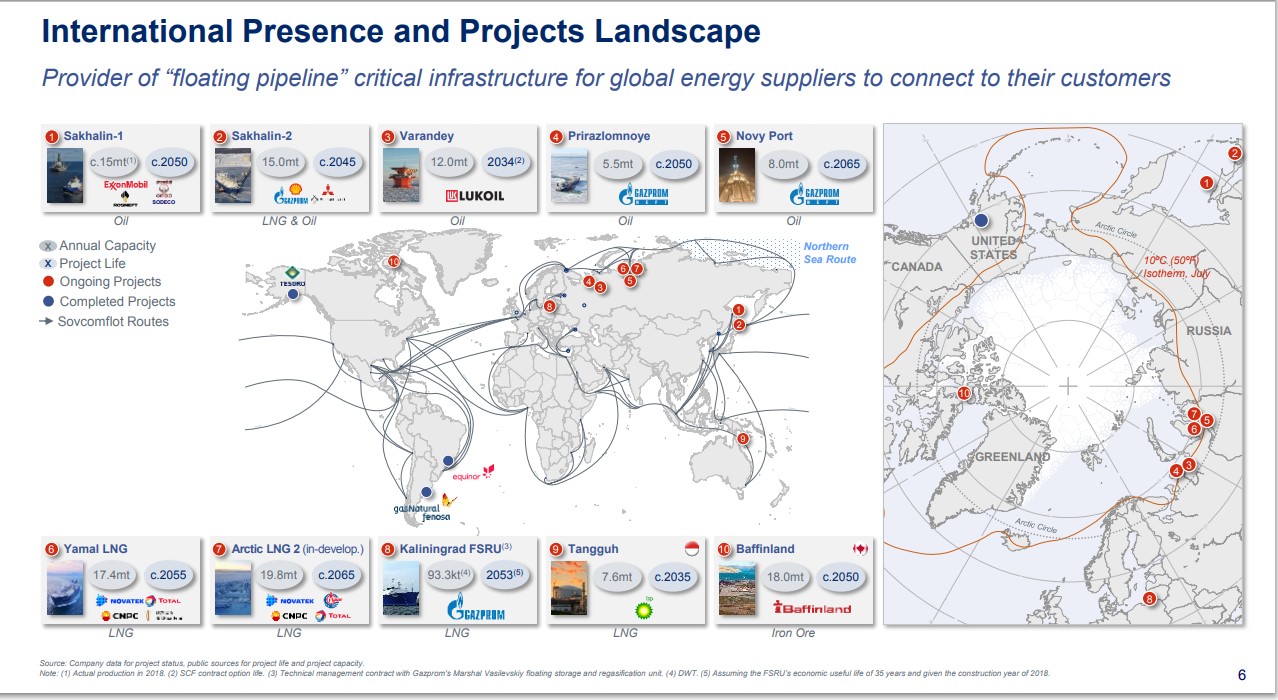

«Совкомфлот» оперирует судами в сегментах, наиболее востребованных ведущими российскими и международными нефтяными и газовыми компаниями. Компания участвует в обслуживании крупных энергетических проектов в России за ее пределами. Собственные технические разработки и уникальный для судоходной компании набор передовых технологий, прежде всего в перевозках в экстремальных климатических условиях, позволяют «Совкомфлоту» удовлетворять самые высокие требования клиентов, предоставляя им надежное и эффективное транспортное обеспечение.

«Совкомфлот» является одним из крупнейших заказчиков гражданского судостроения в Российской Федерации.

Карта маршрутов компании, преимущественно заказчики — наши нефтегазовые компании.

Перейдем в финансовую составляющую.

В своем инстаграм, я также периодически разбираю некоторые компании, подписывайтесь.

С точки зрения активов и обязательств бегло проблем нет, в денежных потоках так вообще все красиво, компания показала увеличение и выручки и операционной прибыли. Как следствие и чистой прибыли.

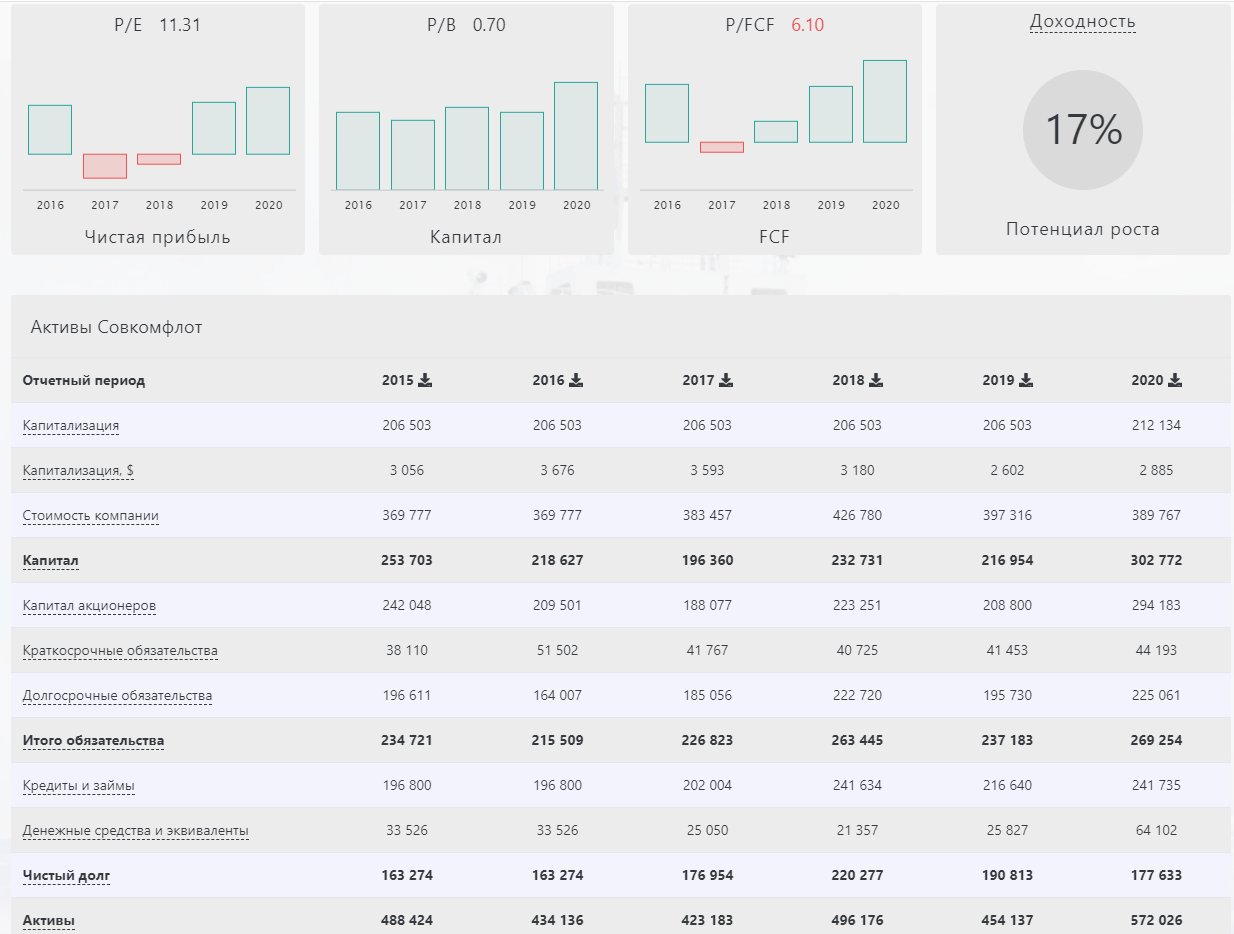

Мультипликаторы фундаментального анализа на примере Совкомфлот

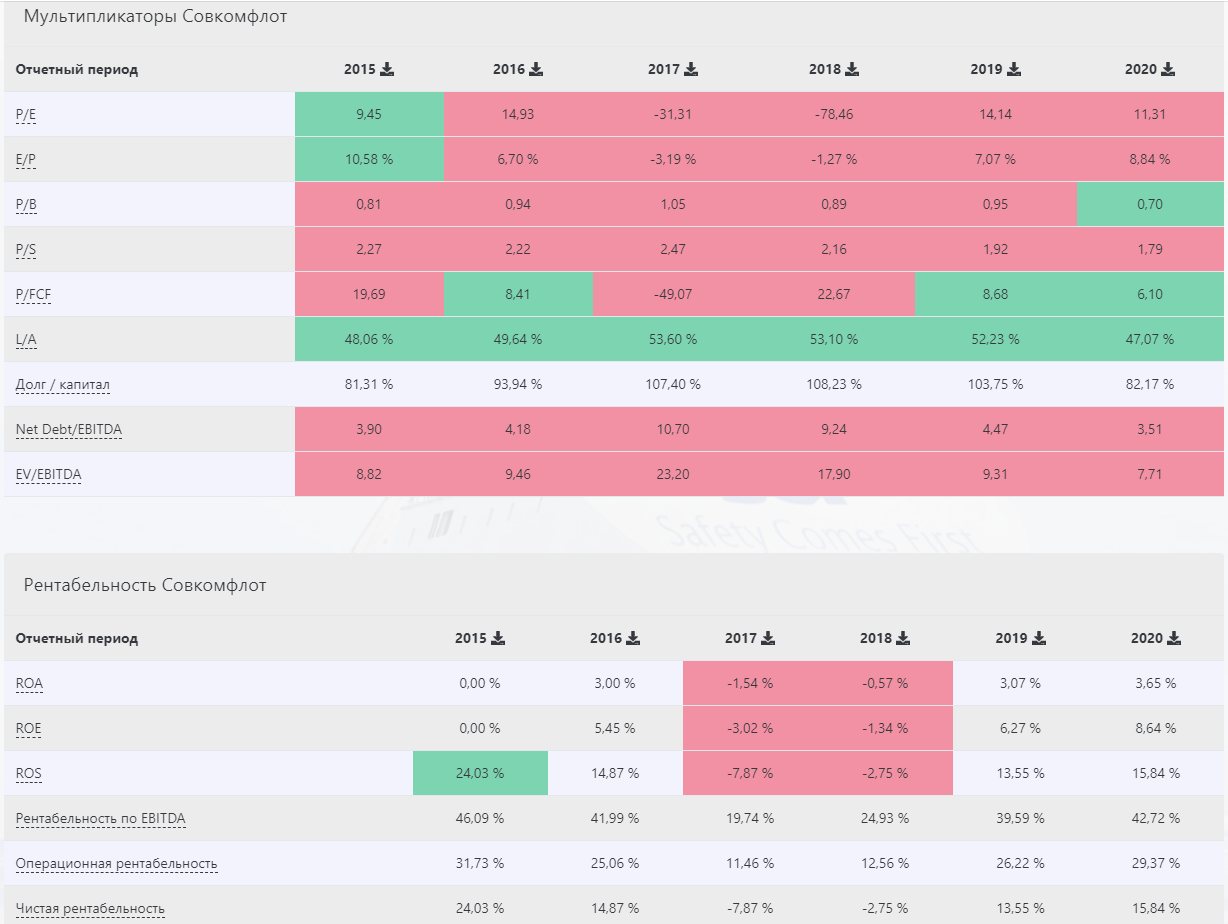

По мультипликаторам P/E компания сейчас выглядит чуть дороговатой, но P/B достаточно низкий, это можно объяснить гос участием в компании. В случае санкций это может негативно сказаться на компании. Долговая нагрузка 3,5 к Ebitda (скрин ниже Net Debt/EBITDA, не мало, но и не слишком много. Многие компании спокойно могут обслуживать свои долги при такой нагрузке весьма комфортно.

Р/Е — соотношение текущей цены акции к ее текущей чистой прибыли.

Логически мы подразумеваем, что если прибыль у компании будет в следующие периоды точно такой же, то значение p/e в упрощённом варианте означает за какой период времени окупится покупка актива по текущей цене. P/E больше 15, компания явно переоценена (сравнивается между одним сектором).P/B (рыночная цена акции к балансовой стоимости) < 1 — чаще всего, но не всегда, говорит о недооценке компании (рыночная цена акции ниже ее балансовой стоимости). В идеале чтоб значение не было выше 1.5 Хотя для некоторых секторов более высокое значение — это нормально (например, горнодобывающие компании). Важно оценивать между компаниями одного сектора.

С рентабельностью (ROE) у компании немного похуже, хотя относительно выглядит неплохо.

ROE (Return on Equity) — это показатель рентабельности собственного капитала компании, который демонстрирует отношение чистой прибыли к собственному капиталу компании.

Совет директоров «Совкомфлот» предварительно рекомендовал акционерам утвердить выплату дивидендов по итогам 2020 г. примерно 6,66р на одну обыкновенную акцию. Дивидендная доходность может составить 7,22%. Чистая прибыль «Совкомфлот» по МСФО за 2020 г. составила $266,865 млн., увеличившись на 18,4% в предыдущем году. Выручка сократилась на 0,7%

И вот тут и кроется самое главное разочарование. Выручка у совкомфлота в валюте. А значит львиная часть прибыли приходится на валютную переоценку.

Прибыль от курсовой разницы составляет 40 млрд рублей (из отчета компании). А это означает, что не будь выручки в валюте, компания показала бы убыток за 2020 год в рублях. Конечно, если смотреть на компанию со стороны валютного хеджирования (полная аналогия с Сургутнефтегазом), такая инвестиция имеет место быть. Но в плане бизнеса не так уж все и интересно. Далее по отчёту каких либо серьезных негативных момент я не нашел, но и сильно положительных то тоже.

Выводы. Компания в целом стабильная, получает выручку в валюте, строит новые суда, активно пытается развивать северный морской путь, сотрудничает с крупными нефтегазовыми компаниями. Но имеет большую долю гос участия ~ 83%, сто влечет под собой возможные санкционные риски.

Учитывая, что компания собирается платить неплохие в процентном соотношении дивиденды, можно рассмотреть данную бумагу к покупке, но на небольшую часть, и внимательно отслеживая все изменения по компании, а так же валюты. И в случае малейшего шороха бежать из нее подальше.

Если вы хотите разобраться в тонкостях фундаментального анализа, а также изучить тему трейдинга, то можете изучить мои курсы по ссылке.

С уважением, Станислав Станишевский.

{kind=link}

{kind=link}

{kind=link}

{kind=link}